Корреспондент Caravan.kz разбиралась, где в этой идее возможности, а где риски.

В Казахстане снова обсуждают, что делать с пенсионной системой. В Министерстве труда собрали рабочую группу и рассмотрели несколько вариантов модернизации. Среди вариантов — сингапурская модель. Если объяснять простыми словами, в Сингапуре пенсионные накопления — это не только деньги на старость. Часть этих средств можно использовать намного раньше. Например, на жилье, образование, лечение или инвестиции.

Для этого накопленные финансы не лежат в одной общей «кубышке», их распределяют между несколькими счетами. Один счет — под жилье, другой — под медицину, третий — под будущую пенсию. То есть если человеку нужна квартира или дорогое лечение сейчас, ему не обязательно ждать пенсионного возраста. Звучит неплохо. Но можно ли ту самую сингапурскую модель перенести в Казахстан? Давайте разбираться.

Как копят деньги в Сингапуре?

На самом деле Центральный накопительный фонд Сингапура (CPF) — это довольно жесткая конструкция. Деньги действительно можно использовать не только в старости, но их не выдают человеку просто потому, что ему так захотелось.

У работающего сингапурца взносы распределяются между несколькими счетами. Есть Ordinary Account или обычный счет, с которого можно оплачивать покупку недвижимости или ипотечный заем. Есть Special Account — счет именно на пенсионные цели. Есть MediSave Account — медицинский счет, из которого оплачиваются госпитализация, отдельные виды амбулаторного лечения и взносы по медицинской страховке. И только после 55 лет для человека создается еще один счет — Retirement Account, а Special Account закрывается.

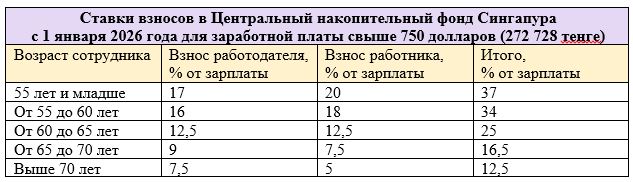

Какие же нюансы у этой системы? Первый — отчисления в Центральный накопительный фонд в Сингапуре — это не добровольная история. Взносы там достаточно высокие и зависят от возраста. Для работников до 55 лет общий взнос составляет 37% от зарплаты (20% платит сам работник, еще 17% — работодатель). После 55 лет ставка постепенно снижается: для группы старше 55 до 60 лет — 34%, старше 60 до 65 лет — 25%, старше 65 до 70 лет — 16,5%, старше 70 лет — 12,5%.

То есть секрет сингапурской модели не только в том, что человеку разрешают пользоваться накоплениями раньше пенсии. Секрет еще и в том, что в систему регулярно заходит очень большая часть дохода. Это не 10% с работника, как в Казахстане. Это почти треть зарплаты для основной возрастной группы, если считать взносы работника и работодателя вместе. Поэтому и возможностей внутри системы больше.

Второй нюанс — деньги распределяются между счетами не поровну. Чем человек моложе, тем больше доля взносов может уходить на Ordinary Account, то есть на жильё. С возрастом акцент постепенно смещается в сторону медицинского и пенсионного счетов. Например, для работников до 35 лет основная часть взноса направляется на Ordinary Account, а для старших возрастных групп возрастает роль MediSave и пенсионного счета. При этом CPF сначала рассчитывает часть для MediSave, затем для Special или Retirement Account, а остаток отправляет на Ordinary Account.

Третий нюанс — на эти деньги начисляется гарантированный процент. Обычный счет дает базовую ставку 2,5% годовых, а Special, MediSave и Retirement Account — 4% годовых. Кроме того, государство доплачивает дополнительный процент на часть накоплений, чтобы усилить пенсионную подушку. Поэтому на официальном сайте CPF говорится, что участники до 55 лет могут получать до 5% годовых, а люди 55 лет и старше — до 6% годовых.

Кажется, что система дает некую свободу. Но на практике это не совсем так. Да, с помощью Ordinary Account можно оплачивать жилье. Многие участники CPF используют эти деньги для покупки недвижимости или обслуживания жилищного займа. Но сам CPF прямо предупреждает, что каждый доллар, потраченный на жилье, делает будущую пенсию меньше на один доллар. Поэтому человеку советуют не вычищать счет полностью.

С медицинским счетом похожая история. MediSave можно использовать не только на себя, но и на детей, мужа, родных. Эти деньги могут покрывать госпитализацию, хирургические операции и некоторых амбулаторные расходы. С MediSave также можно платить ежегодные взносы по медицинским страховкам. Но это все равно не деньги на любые нужды. Это целевой счет, привязанный к конкретным медицинским расходам.

Есть и образовательное направление, но и здесь есть подвох. Можно использовать свой счет или счет родителя, супруга либо другого члена семьи для оплаты обучения. Но после окончания учебы нужно вернуть основную сумму и начисленные проценты! То есть это, по сути, кредит. Проценты начинают начисляться с момента, когда деньги списали с Ordinary Account, а погашение обычно начинается через год после выпуска или ухода из учебного заведения. Полностью вернуть заем нужно в течение 12 лет.

С инвестициями тоже есть свои моменты. В CPF можно инвестировать средства Ordinary Account и Special Account, но рекомендация на официальном сайте CPF звучит так: «Если человек не уверен, что сможет инвестировать самостоятельно, лучше оставить деньги на счете CPF и получать стабильный процент».

Теперь переходим к пенсионке. Как мы уже сказали, после 55 лет у сингапурцев схема меняется. Для них создается Retirement Account. Часть средств со счетов переводится туда, чтобы сформировать пенсионную базу. Снимать деньги можно только после того, как отложена необходимая пенсионная сумма.

Есть еще одна важная деталь. CPF учитывает не только наемных работников. Самозанятые обязаны делать взносы в MediSave, потому что медицинские расходы особенно важны в старости, когда человек уже не может работать. Кроме того, систему можно пополнять добровольно: делать cash top-ups на несколько счетов или отдельно на MediSave.

Для людей с низкими доходами есть государственная поддержка, например, Workfare Income Supplement, а для части пожилых граждан — программы софинансирования пополнений пенсионного и медицинского счетов.

Получается, сингапурская модель действительно шире обычной пенсии. Но она построена на правилах, лимитах, целевых счетах, обязательных взносах, возврате денег в отдельных случаях.

Во что может превратиться сингапурская модель при плохом управлении?

Главный риск в том, что Казахстан может взять из сингапурской модели только самую привлекательную часть — возможность использовать пенсионные деньги до выхода на пенсию. Например, на жилье, лечение или образование. Но если при этом не перенести всю остальную систему, получится не реформа, а просто новый способ вытащить деньги из пенсионной системы.

Казахстан уже проходил похожий сценарий. В 2021 году гражданам разрешили использовать часть пенсионных накоплений на жилье и лечение. И многим действительно это помогло. Но у этой возможности была и обратная сторона. Чем больше денег человек забирал из ЕНПФ сегодня, тем меньше у него оставалось на старость.

Поэтому сейчас возникает противоречие. С одной стороны, государство говорит, что пенсионные накопления нужно беречь и рассматривать как долгосрочный капитал. С другой — снова обсуждают модель, при которой пенсионные деньги можно использовать для решения жилищных проблем. Но один и тот же теңге нельзя потратить дважды. Его нельзя одновременно отправить на ипотеку сегодня и потом получить в виде пенсионной выплаты завтра. Поэтому вопрос не в том, применима ли у нас сингапурская модель. Вопрос в другом. Если Казахстан разрешит использовать пенсионные накопления, кто потом будет отвечать за дыру в будущей пенсии?

Кто выиграет от этой системы?

На первый взгляд, больше всего от такой системы выиграют те, у кого есть стабильная официальная зарплата и хорошие накопления. Для них пенсионные действительно могут стать дополнительным финансовым инструментом.

Но есть и другая категория граждан. Это низкооплачиваемые работники, самозанятые, люди с перерывами в стаже, родители, которые не могут постоянно работать из-за ухода за ребенком, люди с инвалидностью.

Право воспользоваться новой моделью у них тоже может быть. Но что толку от права, если на счете недостаточно денег? Если накоплений мало, то и использовать особо нечего.

Дальше появляется еще один вопрос. Что будет, если человек потратил часть пенсионных сегодня, а на старость его накоплений не хватило? Кто закроет этот разрыв?

Один из вариантов — общий, солидарный или страховой компонент. Напомним, ЕНПФ предлагал модель, при которой 4% обязательных пенсионных взносов работодателя идут на индивидуальный счет работника, а 1% — в общий страховой компонент. Проще говоря, часть денег будет складываться в общую «кубышку». И этот общий фонд должен подстраховать людей на случай, если личных накоплений не хватит.

Но здесь есть подвох. Если из этой «кубышки» придется покрывать недостачу, то у тех людей кто много и официально отчислял, могут возникнуть вопросы. Получается, человек копил, платил взносы с зарплаты, не снимал их, а теперь его деньгами будут закрывать дефицит тем, кто свои накопления уже потратил?

В этом и есть главный конфликт. Накопительная модель выгоднее тем, кто стабильно и официально зарабатывает. Солидарная — лучше защищает тех, кто зарабатывал мало или не мог постоянно работать. Но если смешать эти подходы без ясных правил, недовольными могут оказаться все.

Поэтому перед запуском такой реформы нужно ответить на целый ряд вопросов. Кто реально сможет использовать пенсионные на жилье, лечение или образование? Что будет с теми, у кого накоплений почти нет? Кто заплатит за нехватку денег в старости? И не получится ли так, что сегодняшние решения одних людей завтра будут оплачивать за счет общих взносов других?

Выборы в Курултай 2026

ИНФОРМАЦИОННОЕ СООБЩЕНИЕ

Пенсия 2026

В Германии готовят масштабную пенсионную реформу: возраст выхода на пенсию могут повысить

Налоговый кодекс РК 2026

Как правильно продать квартиру и не переплатить за это

АЭС

«Не такие уж и лёгкие партнёры»: эксперт объяснил слова Путина о Казахстане

Алматы

Сель на отдыхе: что делать, если вода начала прибывать?

МРП 2026

Штрафы подросли: за какие нарушения казахстанцам придётся платить до 130 тыс. тенге

Землетрясение

Около 3 тысяч человек стали жертвами землетрясения в Венесуэле

Бокс

Казахстан на Кубке мира по боксу в Китае: побили олимпийскую чемпионку, был скандал с судейством

Футбол

МВД Казахстана предупреждает родителей: дети могут передать пароли от аккаунтов мошенникам в интернете

Астана

В Астане приостанавливают один из пригородных автобусов

Азербайджан

Из Казахстана в Азербайджан появились три новых маршрута

Шымкент

Коляска загорелась в одном из подъездов Шымкента

Иран

Иран объявил о ракетно-дроновой атаке на объекты США в Персидском заливе

Нефть

Страны ОПЕК+ согласились увеличить добычу нефти в августе

Закон

Закон о браке и семье планируют изменить в Казахстане

Война

Перекроет ли Иран Ормузский пролив снова - мнение казахстанского эксперта

Туризм

Врач дала пять позволяющих избежать «диареи путешественника» советов

Медицина

Всем гражданам, независимо от их статуса застрахованности, гарантирована базовая медицинская помощь - глава государства