Тему разбирает корреспондент медиапортала Caravan.kz.

Простой процент — это проценты, которые вы получаете по вкладу. Отдав банку 100 тысяч тенге под 15% годовых, через год вы получите 15 тысяч тенге. Эти 15 тысяч — простой процент, который накопился за год.

Если вклад открыт на три года и раз в год вы просто забираете начисленные проценты, то за весь срок получите в общей сложности 45 тысяч тенге.

Сложный процент работает по-другому.

Если вы не снимаете деньги с депозита, банк обычно капитализирует проценты по счету. Иначе говоря, присоединяет их к основной сумме вклада. Тогда размер вашего депозита увеличивается уже до 115 тысяч тенге, и в дальнейшем проценты начисляются на всю накопленную сумму. Так происходит каждый новый расчетный период.

Формула расчета сложного процента выглядит так:

FV = P × (1 + r)ⁿ

где:

- FV — будущая стоимость вклада или размер выплаты по кредиту;

- P — первоначальная сумма;

- r — процентная ставка за период начисления (в десятичной форме);

- n — количество периодов начисления.

Запоминать формулу необязательно. Для расчета можно использовать калькуляторы на финансовых порталах и сайтах банков.

Главное преимущество сложного процента заключается в том, что через несколько периодов начинают быстро расти не только первоначальные вложения, но и доход, полученный ранее.

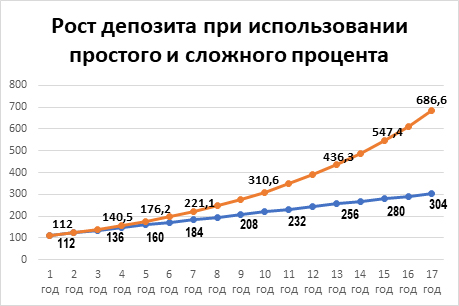

Например, два человека открывают депозит на 100 тысяч тенге. Обоим банк предложил ставку 12% годовых. Но у одного используется простой процент, а у второго — сложный. Когда их вклады увеличатся в два раза? А в три раза?

На графике видно, что уже с четвертого года доходность начинает заметно различаться, и депозит со сложным процентом растет значительно быстрее. Если вклад с простым процентом увеличивается вдвое только к девятому году, то вклад со сложным процентом — уже к шестому. Это называется экспоненциальным ростом.

К десятому году депозит со сложным процентом увеличивается уже примерно в три раза. К тринадцатому — почти в четыре раза. К семнадцатому — почти в семь раз.

Депозит без капитализации процентов увеличивается втрое только к семнадцатому году.

График показывает главное правило любого инвестора: если хотите получить значительную сумму в будущем, не изымайте деньги из проекта. В нашем случае — из банка. Пусть они продолжают работать. Еще лучше — регулярно пополнять депозит свободными средствами.

Поэтому, если вы копите деньги, выбирайте вклады с возможностью пополнения и ежемесячной капитализацией, обращайте внимание на эффективную процентную ставку и учитывайте, что вклады с возможностью частичного снятия средств обычно имеют более низкую доходность.

Сложный процент используется не только при расчете банковских вкладов. Его применяют также при расчете стоимости кредитов, в инвестициях — для оценки роста капитала при реинвестировании доходов, а также в финансовом планировании — для расчета накоплений, необходимых для достижения долгосрочных финансовых целей.

Если вы берете кредит с ежемесячным погашением, банк, как правило, также использует механизм начисления процентов, основанный на сложном проценте. Однако проценты начисляются на остаток задолженности. Поэтому чем выше процентная ставка и чем дольше срок кредита, тем больше итоговая переплата.

Особенно осторожно следует относиться к микрокредитам, выдаваемым микрофинансовыми организациями (МФО). Для них предельная годовая ГЭСВ может достигать уровня, установленного законодательством.

ГЭСВ по микрокредитам может составлять до 46%.

Такая же предельная ГЭСВ действует и по ряду беззалоговых банковских кредитов.

При высокой процентной ставке итоговая сумма переплаты может оказаться очень значительной. Поэтому перед оформлением кредита важно уточнить размер ГЭСВ, внимательно ознакомиться с графиком платежей и воспользоваться кредитным калькулятором.

Для кредитов под залог предельная ГЭСВ составляет 35%. Ранее максимальная ставка для банков была выше — 54%.

Выборы в Курултай 2026

ИНФОРМАЦИОННОЕ СООБЩЕНИЕ ДЛЯ РАЗМЕЩЕНИЯ АГИТАЦИОННЫХ МАТЕРИАЛОВ НА CARAVAN.KZ

Пенсия 2026

В Германии готовят масштабную пенсионную реформу: возраст выхода на пенсию могут повысить

Налоговый кодекс РК 2026

Как правильно продать квартиру и не переплатить за это

АЭС

«Не такие уж и лёгкие партнёры»: эксперт объяснил слова Путина о Казахстане

Алматы

Как вандалы уменьшают шансы потерявшихся в горах туристов на спасение

МРП 2026

Штрафы подросли: за какие нарушения казахстанцам придётся платить до 130 тыс. тенге

Землетрясение

Землетрясение произошло в Жамбылской области

Бокс

Казахстан на Кубке мира по боксу в Китае: побили олимпийскую чемпионку, был скандал с судейством

Футбол

МВД Казахстана предупреждает родителей: дети могут передать пароли от аккаунтов мошенникам в интернете

Астана

В столице продолжают тушить полигон бытовых отходов

Азербайджан

Из Казахстана в Азербайджан появились три новых маршрута

Шымкент

Коляска загорелась в одном из подъездов Шымкента

Иран

Иран объявил о ракетно-дроновой атаке на объекты США в Персидском заливе

Нефть

Страны ОПЕК+ согласились увеличить добычу нефти в августе

Закон

Закон о браке и семье планируют изменить в Казахстане

Война

Перекроет ли Иран Ормузский пролив снова - мнение казахстанского эксперта

Туризм

Врач дала пять позволяющих избежать «диареи путешественника» советов

Медицина

Всем гражданам, независимо от их статуса застрахованности, гарантирована базовая медицинская помощь - глава государства