Смогут ли это сделать казахстанские банки? В этом вопросе разобрался корреспондент медиапортала Сaravan.kz.

— Основной проблемой, ограничивающей рост экономики, является нехватка инвестиций. Дефицит инвестиций равен отсутствию роста в будущем. В прошлом году вложения в основной капитал составили всего 15 % от ВВП. Во многом это следствие того, что отечественные банки мало участвуют в развитии экономики, — сказал глава государства в послании.

Как оказалась, ситуация еще более жесткая.

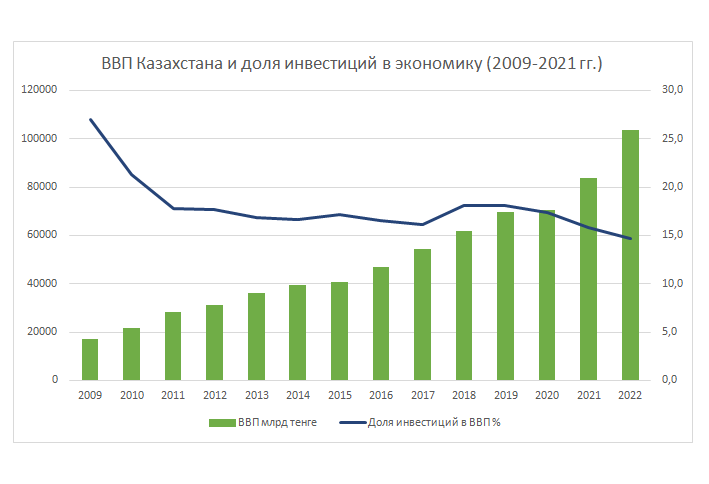

Начиная с нулевых годов инвестиции в основной капитал в экономике Казахстана постоянно снижаются. Если в 2009 году доля инвестиций составляла 27 % от ВВП, то в 2021 году она упала до 14,7 %.

{kind=link}

Это не так заметно обывателю, так как экономика растет. И если брать обычные цифры, то все показатели пухнут как на дрожжах. Например, инвестиции в сельское хозяйство выросли за 12 лет в 9 раз, в обрабатывающую промышленность — в 4 раза, в торговлю — в три раза, в логистику – в два раза.

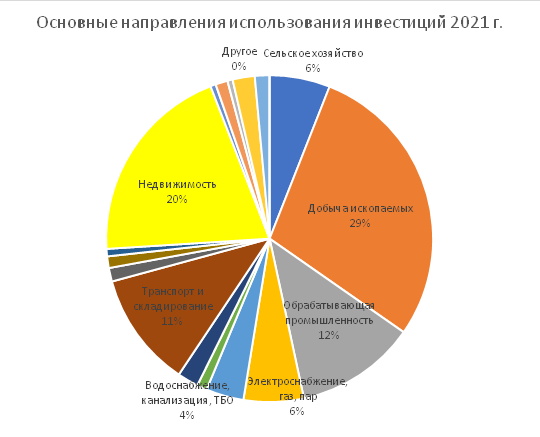

Структура инвестиций показывает, какие отрасли в стране являются приоритетными. И, в принципе, экономика меняется.

{kind=link}

Лидером по получению средств остается горнодобывающая промышленность. Но видно, что растут инвестиции в АПК, перерабатывающую промышленность и недвижимость. Благодаря этому растут цены на продукты питания, отечественную промышленную продукцию и жилье, как ни странно.

{kind=link}

Тем не менее все это номинальные цифры. Как ни странно, стране не хватает денег на собственное развитие. Нормальная доля инвестирования в экономику – 20-23 %. Это примерно уровень стран Восточной Европы. При этом минимум четверть всех денег должна идти в перерабатывающую промышленность. У нас этот показатель в два раза ниже нормы.

Все, что мы зарабатываем, мы проедаем и пропиваем вместо того, чтобы вложить их в свое будущее. И меньше всех в будущее вкладываются банки.

{kind=link}

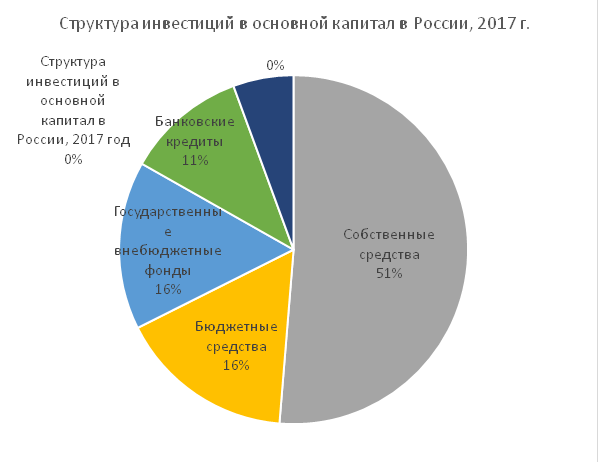

Здесь видно, что больше двух третей инвестиций отечественные предприятия забирают сами у себя. 16 % дает государство, напрямую или через институты развития. И только 2,6 % — это кредиты банков.

По большому счету, банки страны совсем не зависят от экономики Казахстана. Да и экономика Казахстана тоже не сильно зависит от банков. Напрашивается логичный вопрос: зачем государство спасает банки и вливает в них триллионы?

Ниже для сравнения — структура инвестиций в России за 2017 год. Страна уже находится под санкциями, поэтому видно, насколько велико участие государства – 32 % всех инвестиций. Но и доля банков в кредитовании экономики тоже велика – 11 %. За счет этого экономика России продолжает расти. Но такой рост местные экономисты называют инерционным. Доля инвестиций к ВВП — «всего» 21,4 %. Сравните его с нашим показателем в этот же год – 16,1 %. И он с тех пор упадет еще на один процент.

{kind=link}

Почему такая разница? В это время Россия находится под санкциями. Она вкладывает деньги в свою промышленность и свое сельское хозяйство, делая свою экономику более независимой. Казахстан – в банки, добычу полезных ископаемых и торговлю недвижимостью.

Президент в своем послании сказал, что в Казахстан надо пригласить три крупных иностранных банка, которые смогут переломить ситуацию и начать инвестировать в экономику.

А на что они придут?

При действующем законодательстве и требованиях НБ РК коммерческим банкам выгодно кредитовать не экономику, а потребительский рынок: ссуда, покупки в магазинах, ипотека, автокредиты.

Появятся в стране новые банки из Европы и Китая, и они попадут в такие же условия, что и их казахстанские коллеги. Сядут они вместе на одну скамейку, поговорят и договорятся. Через пять лет их нельзя будет отличить по портфелю от наших. Все — давайте других, эти кончились?

Другой вопрос: а кого надо приглашать в Казахстан? Какие банки?

Есть минимум четыре вида разных банков по специализации: универсальные, специализированные, сберегательные и инвестиционные.

В Казахстане в основном работают универсальные банки. До специализированных мы еще не доросли – слишком маленькая экономика страны. Для развития сберегательных банков нужна кооперация, развитие территориальных коммун и доверие судебной системе. Это значит надо отдавать больше полномочий акиматам и делать суды полностью независимыми. И, скорее всего, это приведет к выборности и акимов, и судей. Экономика Казахстана остается базарной: что происходит

С инвестиционными банками тоже не все гладко. Они работают в основном с фондовым рынком, который в Казахстане совсем не развит. Капитализация фондового рынка РК всего 23 % от ВВП. У России он больше 45 %, Израиля – 65 %, Германии – 60 %. Причина – снова доверие. В последние два года в Казахстане происходит бум привлечения розничных инвесторов, но они пока не играют большой роли.

Иначе говоря, в Казахстане сегодня дикий рынок финансовых услуг. Выживает сильнейший, который думает только о своей прибыли.

Спрашивать с банков за развитие страны бессмысленно. Они живут по законам. Даже если это закон джунглей. Лучше спросить уже с парламента, который сам пока ничего не сделал для развития финансового рынка, но регулярно выслушивает отчеты председателей Национального банка и Агентства по регулированию и развитию финансового рынка, но задает им больше бытовые вопросы: почему банки получают так много прибыли, а курс тенге скачет, как голый в бане?

И опять-таки главное: Казахстану нужны национальные цели, которых мы, как страна, будем добиваться. И институты, которые будут нас вести к этим показателям и кричать во весь голос, когда мы свернем не туда.

Пенсия 2026

В Германии готовят масштабную пенсионную реформу: возраст выхода на пенсию могут повысить

Налоговый кодекс РК 2026

В Налоговый кодекс вносятся поправки в связи с созданием Курултая и Қазақстан Халық Кеңесі

АЭС

«Не такие уж и лёгкие партнёры»: эксперт объяснил слова Путина о Казахстане

Алматы

Пятерых заблудившихся туристов спасли в горах Алматы

МРП 2026

Штрафы подросли: за какие нарушения казахстанцам придётся платить до 130 тыс. тенге

Землетрясение

Токаев направил телеграмму соболезнования исполняющей обязанности президента Венесуэлы Делси Родригес

Бокс

Казахстан на Кубке мира по боксу в Китае: побили олимпийскую чемпионку, был скандал с судейством

Футбол

МВД Казахстана предупреждает родителей: дети могут передать пароли от аккаунтов мошенникам в интернете

Астана

Жители Астаны массово сдают доллары в обменники – такого не было четыре года

Азербайджан

Из Казахстана в Азербайджан появились три новых маршрута

Шымкент

В Шымкенте обнаружили замаскированную среди арбузов наркоплантацию

Иран

Перекроет ли Иран Ормузский пролив снова - мнение казахстанского эксперта

Нефть

Перекроет ли Иран Ормузский пролив снова - мнение казахстанского эксперта

Закон

Какие законы подписал глава государства

Война

Перекроет ли Иран Ормузский пролив снова - мнение казахстанского эксперта

Туризм

Руководитель турагентства оставил без отдыха десятки людей в Актобе

Медицина

Глава государства наградил медицинских работников в преддверии профессионального праздника