Формально все будет работать: офисы страховых компаний, сайты для онлайн-страхования. Но по факту купить страховку станет почти невозможно.

Обязательное страхование гражданско-правовой ответственности (ГПО) автовладельца – так называется полис для водителей – стало невыгодным для страховых компаний. Более того, оно приносит им убытки. Поэтому есть риск, что страховые компании начнут тихий бойкот ГПО. А это уже будет создавать проблемы водителям в отношениях с дорожной полицией.

Вся проблема возникла из-за одной цифры – региональный коэффициент, который зависит от территории регистрации автомобиля. Это главный показатель, от которого зависит, сколько будет стоить страховка в том или ином регионе страны.

Для каждого региона этот показатель свой. Зависит он в основном от уровня жизни в конкретной области. В законе «Об обязательном страховании» 2003 года указаны такие коэффициенты:

| 1 | Алматинская область | 1,78 |

| 2 | Южно-Казахстанская область | 1,01 |

| 3 | Восточно-Казахстанская область | 1,96 |

| 4 | Костанайская область | 1,95 |

| 5 | Карагандинская область | 1,39 |

| 6 | Северо-Казахстанская область | 1,33 |

| 7 | Акмолинская область | 1,32 |

| 8 | Павлодарская область | 1,63 |

| 9 | Жамбылская область | 1,00 |

| 10 | Актюбинская область | 1,35 |

| 11 | Западно-Казахстанская область | 1,17 |

| 12 | Кызылординская область | 1,09 |

| 13 | Атырауская область | 2,69 |

| 14 | Мангистауская область | 1,15 |

| 15 | Алматы | 2,96 |

| 16 | Астана | 2,2 |

Главное – это место регистрации автомобиля. То есть если вы живете в Алматы, но ваш автомобиль зарегистрирован в Алматинской области, применяется коэффициент Алматинской области.

В таблице в глаза бросается разница: самый маленький коэффициент для Жамбылской и бывшей Южно-Казахстанской области, самый большой – для Алматы. Соответственно, житель Тараза заплатит за страховку двухлитровой Audi 5-7 тысяч тенге, а житель Алматы за такой же двухлитровый двигатель — уже 15-20 тысяч тенге.

Страховщики давно говорили, что такой большой разброс областных коэффициентов несправедлив. Как минимум для жителей Алматы, Астаны и Атырауской области. Да, здесь зарабатывают в среднем больше, чем по Казахстану. Именно что в среднем. Большинство живут не лучше, чем жители Кызылординской или Актюбинской областей. Они здесь живут, потому что здесь есть работа. Но прежний порядок остался.

Главный показатель работы страховой компании — коэффициент убыточности. Это отношение дохода от страховки, которую получает страховая компания (премия), к расходам (выплаты). То есть сколько компания получила за тот же полис ГПО от всех своих клиентов и сколько отдала назад в виде страховых выплат и в случае прекращения договора.

По правилам АФР, этот коэффициент должен быть не выше 70 % — тогда страховые компании будут получать прибыль от ГПО. Тогда страховщику отдали за услуги, например, 100 тенге, а обратно он выплатил нам 70 тенге. Из остальных 30 тенге страховщик должен оставить резервы на незаявленные убытки, на операционную деятельность, на IT-поддержку, получить, наконец, прибыль, ради чего все затевалось.

Три недели назад, 29 августа, АФР принято постановление «Об утверждении размеров таргетируемой убыточности и фактора достоверности, используемых для расчета страховой премии по обязательному страхованию гражданско-правовой ответственности владельцев транспортных средств в соответствии с Законом «Об обязательном страховании ГПО» на 2025 год».

Целевой показатель убыточности по обязательному автострахованию утвержден в 65-70 %. На 2025 год убыточность сохранена на уровне 2024 года — 65 %.

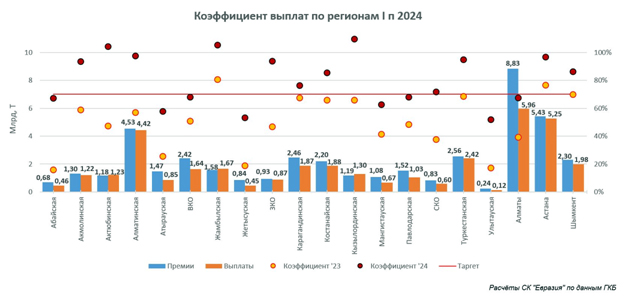

По итогам первого полугодия 2024 года средний коэффициент убыточности году составил 84 %. По автострахованию все страховые компании работают в минус.

Страховая компания «Евразия» опубликовала свое исследование по рейтингу убыточности в этом году. По ее данным, в 12 из 20 регионов страны порог убыточности превысил 70 %.

Самым убыточным регионом стала Кызылординская область – здесь коэффициент выплат достиг 109,5 %, то есть страховые компании собрали меньше премий, чем осуществили выплат. В Жамбылской и Актюбинской областях показатель составил 105,3 % и 104,2 %.

Почти 100 % убыточности показали Алматинская (97,5 %), Туркестанская (94,7 %), Западно-Казахстанская (93,8 %), Акмолинская области (93,7 %). И, как ни странно, Астана – 96,7 %. А вроде считается богатым городом.

В плюс компании вышли только по Абайской (67,2%), Атырауской (57,7%), Жетысуской (53,2%), Мангистауской (62,5%), Павлодарской (68%), Улытауской (51,9%) и Восточно-Казахстанской областей (67,8%), и по Алматы (67,4%).

По факту, сегодня страховые компании зарабатывают только в Алматы. В остальных регионах, за счет косвенных трат, обязательное страхование нерентабельно.

Снижение интереса страховщиков к работе по ГПО видно еще по отказу от подарков для клиентов. Еще года три назад мне активно предлагали за покупку полиса канистру бензина, кепки, пледы, гаджеты. Сейчас этого нет. Не задумывались почему?

Уже сегодня ситуация дошла до анекдота: если вы находитесь в Жамбылской или Туркестанской области и ищите в поисковике «страхование автомобиля», то год назад вам бы сразу пришла реклама «СК «Евразия» или «Халык». Это крупнейшие компании, которые тогда держали почти половину рынка. Если поищите сегодня, то выйдут две другие компании – Jusan и Nomad. Почему? Непонятно. Видимо первые две уже начали сокращать свою активность. А две другие быстро наращивают базу. Через полгода они поймут, что обожглись и тоже резко сократят свою активность.

Еще. Каждая страхования компания может предлагать цену плюс-минус 10% от базовой цены. То есть если страховка будет стоить 10 тысяч тенге, то разбег будет от 9 тысяч до 11 тысяч. Кто как захочет. Поэтому нам обывателям казалось, что рынок решает и цены у всех компаний разные.

Сейчас такой бонус выкручен на максимум у всех компаний. Поэтому цены по одному региону одинаковые.

При нерентабельном производстве нормальной реакцией станет сокращение издержек. Как это будет происходить?

В лицензии написано, что страховая компания обязана предоставлять услугу по обязательному страхованию. Поэтому компании не имеют права отказать человеку в покупке страховки. Но что мешает страховой компании закрыть все свои точки в Шымкенте или Талдыкоргане кроме одной. Оставят где-нибудь на отшибе, и кто туда поедет? Человек просто плюнет и будет искать другой вариант.

Да, есть вариант онлайн. Тут тоже масса вариантов отказать покупателю. Всегда может упасть сервер. Или тот же сервер может отказать из-за некорректно введенных данных. Оплата может не пройти. Слишком большое время ожидание. Вариантов закрыть этот канал тоже масса.

Да и сам человек так устроен, что если нет глубокой привязанности к продукту, то он будет выбирать то, что ему предложат. Поэтому многие компании сознательно урезают расходы на маркетинг. Лишь бы не было о них никаких упоминаний. Мы для вас умерли, забудьте.

Выходом из ситуации эксперты видят в повышении региональных коэффициентов. Правда у АФР есть свое мнение: возможно для некоторых регионов обязательная страховка ГПО станет дешевле.

Пенсия 2026

В Германии готовят масштабную пенсионную реформу: возраст выхода на пенсию могут повысить

Налоговый кодекс РК 2026

В Налоговый кодекс вносятся поправки в связи с созданием Курултая и Қазақстан Халық Кеңесі

АЭС

«Не такие уж и лёгкие партнёры»: эксперт объяснил слова Путина о Казахстане

Алматы

Назначен руководитель управления по защите прав детей Алматы

МРП 2026

Штрафы подросли: за какие нарушения казахстанцам придётся платить до 130 тыс. тенге

Землетрясение

Опасные природные объекты проверили в Казахстане после землетрясения

Бокс

Казахстан на Кубке мира по боксу в Китае: побили олимпийскую чемпионку, был скандал с судейством

Футбол

МВД Казахстана предупреждает родителей: дети могут передать пароли от аккаунтов мошенникам в интернете

Астана

Касым-Жомарт Токаев встретил премьер-министра Грузии

Азербайджан

Из Казахстана в Азербайджан появились три новых маршрута

Шымкент

В Шымкенте обнаружили замаскированную среди арбузов наркоплантацию

Иран

США нанесли удары по Ирану

Нефть

Перекроет ли Иран Ормузский пролив снова - мнение казахстанского эксперта

Закон

Какие законы подписал глава государства

Война

Перекроет ли Иран Ормузский пролив снова - мнение казахстанского эксперта

Туризм

Руководитель турагентства оставил без отдыха десятки людей в Актобе

Медицина

Глава государства наградил медицинских работников в преддверии профессионального праздника