Срок накопления – ключевой фактор получения займа в Отбасы банке

31.10.2023

Отбасы банк отмечает Всемирный день сбережений. За 20 лет реализации системы жилищных строительных сбережений в Казахстане банк с помощью накоплений помог решить жилищный вопрос 480 тысячам казахстанцев. С учетом среднего коэффициента семейственности 4, фактически 2 млн человек в Казахстане живут в собственных квартирах и домах, которые были приобретены с помощью жилищных строительных сбережений.

Сейчас данной системе доверяют и копят на депозитах в Отбасы банке 2,7 млн человек или каждый 8 казахстанец. Ежедневно депозиты открывают 1 694 человека.

В среднем 218 счастливых семей ежедневно отмечают новоселье, благодаря поддержке Отбасы банка.

Накопление средства на депозите - главный критерий получения кредита в Отбасы банке по доступным ставкам.

Сбережения вкладчиков - это основа системы жилищных строительных сбережений, которую реализует банк. Благодаря ей клиенты могут получать займы по ставкам от 3,5% до 10% (ГЭСВ от 3,6%) годовых, не привлекая государственного или коммерческого фондирования. То есть в системе жилищных строительных сбережений клиенты кредитуют себя сами.

Основной вид займа в данной системе - это жилищный заем. Он позволяет приобрести жилье в кредит по самой выгодной процентной ставке в Казахстане - от 3,5% до 5% годовых (ГЭСВ от 3,6%). Жилищный заем предоставляется вкладчику банка при накоплении на счете не менее 50% от необходимой для приобретения жилья суммы за срок не менее 3-х лет. Еще один важный критерии получения доступного займа –оценочный показатель. Это индикатор финансовой дисциплины клиента. Чем он выше, тем ниже ставка по кредиту. Для получения жилищного займа его минимальный уровень должен быть не менее 16.

На сегодня доля жилищных займов в кредитном портфеле банка оставляет 21%. Большая часть портфеля приходится на промежуточные займы. Они востребованы у клиентов банка, которые не хотят ждать и копить 3 года. Имея на руках 50% от стоимости жилья, клиенты сразу же могли получить промежуточный заем, но по более высокой ставке – до 10%.

В этом случае деньги, внесенные клиентом единовременно, не накапливались на депозитах, а, следовательно, не работали в системе. Поэтому Отбасы банк, в рамках укрепления основ культуры сбережения, с прошлого года начал поэтапную работу по дифференциации ставок по промежуточным займам. Их выдача теперь зависит от оценочного показателя и минимального срока накопления. Сейчас промежуточный заем можно получить при минимальном значении оценочного показателя 2,5. Чтобы достичь этого значения, деньги на депозите должны копиться минимум 3 месяца.

С 15 февраля 2024 года минимальное значение оценочного показателя для получения промежуточного займа увеличат до 5.

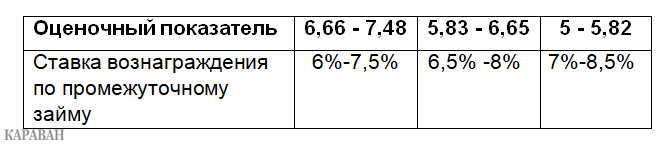

При этом ставки по промежуточному займу понизятся и составят от 6% до 8,5% (ГЭСВ от 6,2%).

Размер ставки по кредиту будет зависеть от срока накопления на депозите и значения оценочного показателя. Чем выше оценочный показатель, тем ниже ставка по кредиту.

{kind=link}

Значение оценочного показателя 5 можно получить, если с момента пополнения депозита в размере 50% от стоимости жилья пройдет минимум 6 месяцев. Только тогда банк выдаст кредит по максимальной ставке, которая будет равна 8,5% (ГЭСВ – от 8.9%).

Дифференцированные ставки вознаграждения по промежуточным жилищным займам в зависимости от значения оценочного показателя будут применены по нижеуказанным программам:

1. Рыночные программы банка - приобретение первичного и вторичного жилья, приобретение земельного участка, на цели ремонт и модернизация жилья и строительство.

2. Условия кредитования по проекту "Арендное жилье с последующим выкупом", программа "Свой дом".

3. "Жаңа баспана" (для получателей жилищных выплат).

Ставки по жилищным и предварительным займам остаются без изменений.