Приток новых клиентов банков замедлился: с 411 тысяч в 2023 году до 300 тысяч по итогам 2024 года, говорится в обзоре аналитического центра Ассоциации финансистов Казахстана. В ситуации разобрался корреспондент медиапортала Caravan.kz.

Тем не менее в целом розничное кредитование сохраняет рост, отражая высокие расходы казахстанцев на потребление на фоне увеличения доходов населения. В 2024 году номинальные доходы граждан выросли на 13,3 %. Это стимулировало спрос на потребительские товары и услуги, в том числе приобретаемые в кредит.

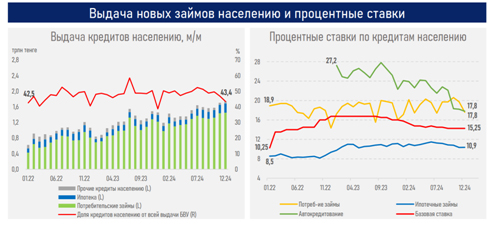

В то же время доля кредитов населению в структуре займов банков составляет 43,6 % от всей выдачи. Это практически на одном уровне с 2022 годом (42,5 %).

Больше половины прироста розничных кредитов дали беззалоговые займы (58 %). В основном это рассрочка при покупке товаров. Такие виды займов слабо чувствительны к кредитной политике.

Также в Казахстане много берут кредиты на покупку машин, ипотека (19 %) и потребительские займы под залог недвижимости (3 %).

При этом доля одобрений стабильно растёт последние три года подряд только у автокредитования (в 2022 – 11 %, в 2023 – 16 %, в 2024 – 17 %).

В 2024 году улучшилась динамика одобрений по ипотечным займам (выросла до 37 % с 30 % по итогам 2023 г.).

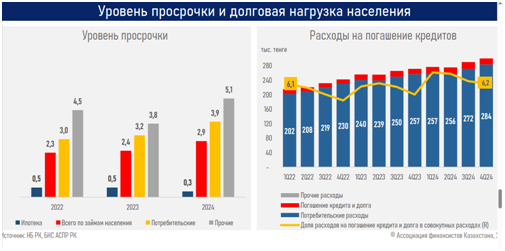

Долговая нагрузка населения, считают в АФК, остаётся умеренной: доля расходов на погашение кредита в общих расходах казахстанцев составляет 6,2 % (ранее 5,3 %). Основную долю сохраняют продукты питания.

Рынок розничного кредитования показывает признаки вступления в фазу зрелости, для которой характерны стабилизация темпов роста, высокое качество кредитного портфеля, уверены аналитики. На сегодня 89 % занятых казахстанцев уже имеют кредиты.

Но изменчивость внешней среды, в том числе торговые войны, падение цен на нефть, ослабление курса могут привести к удорожанию импортных товаров и снижению покупательной способности населения. Все это может сдержать потребительский спрос.

Одновременно на рынок могут повлиять действия госорганов: Нацбанк жестко регулирует объём свободных денег, ставки вознаграждения, повышает буферы капитала, правительство увеличивает налоговую нагрузку.

Все это может сказаться как на объёме выдаваемых населению займов, так и на их стоимости. Это в свою очередь может привести к замедлению экономического роста, так как уменьшение потребительских расходов негативно влияет на совокупный спрос в экономике. Расходы населения составляют около половины в структуре ВВП страны (49 % за девять месяцев прошлого года).

Пенсия 2026

Для пенсионеров все изменится: кто сможет рассчитывать на дополнительные выплаты?

Налоговый кодекс РК 2026

В Налоговый кодекс вносятся поправки в связи с созданием Курултая и Қазақстан Халық Кеңесі

АЭС

«Не такие уж и лёгкие партнёры»: эксперт объяснил слова Путина о Казахстане

Алматы

Братьев-домушников задержали в Алматы

МРП 2026

Штрафы подросли: за какие нарушения казахстанцам придётся платить до 130 тыс. тенге

Землетрясение

Землетрясение по Генплану: куда бежать алматинцам, и почему убежище может оказаться в «Бахусе»

Бокс

Казахстан на Кубке мира по боксу в Китае: побили олимпийскую чемпионку, был скандал с судейством

Футбол

МВД Казахстана предупреждает родителей: дети могут передать пароли от аккаунтов мошенникам в интернете

Астана

В Астане десятки улиц останутся без электричества 25 июня из-за ремонтных работ

Азербайджан

Из Казахстана в Азербайджан появились три новых маршрута

Шымкент

В Таразе вынужденно сел самолет, выполнявший рейс из Алматы в Шымкент

Иран

Перекроет ли Иран Ормузский пролив снова - мнение казахстанского эксперта

Нефть

Перекроет ли Иран Ормузский пролив снова - мнение казахстанского эксперта

Закон

Какие законы подписал глава государства

Война

Перекроет ли Иран Ормузский пролив снова - мнение казахстанского эксперта

Туризм

Руководитель турагентства оставил без отдыха десятки людей в Актобе

Медицина

Глава государства наградил медицинских работников в преддверии профессионального праздника